トラックの保険について解説!

乗用車との違いは?どんな種類があるの?トラックに必要な保険を解説!!

1769年にフランスで誕生した世界初の蒸気自動車は、走行中に壁に激突し、世界初の交通事故を起こしました。このように、自動車と交通事故は、その歴史の始まりから切っても切れない関係にあります。トラックでも乗用車でも、誰もが事故を起こしたり、巻き込まれたりする可能性を否定できません。そんな万一に備えるのが自動車の保険です。この記事では、トラックが加入すべき保険について解説します。これからトラックを導入される方や、保険の加入を考えている方は、ぜひご一読ください。

トラックと乗用車の保険は何が違うのか?

トラックも乗用車も保険の基本は「自賠責保険」+「任意保険」

トラックの保険は、2種類に大別されます。一つは、法律によって加入が義務付けられている「自動車損害賠償責任保険」です。通称「自賠責保険」、または、加入が強制されているため「強制保険」とも呼ばれています。自賠責保険はトラック購入時に加入され、車検時に継続されます。また、自賠責保険に加入していないと、公道を走ることはできません。

もう一つの保険が「任意保険」です。こちらは文字通り、加入するかしないかを任意で選べます。一般的には「自動車保険」と総称されることが多く、保険会社によってさまざまな商品が提供されています。

乗用車をお持ちの方ならもうお分かりだと思いますが、この2種類の保険の組み合わせはトラックも乗用車も同じです。「トラックの保険」というと、何か特別な感じがするかもしれません。しかし、基本的には乗用車と同様に「自賠責保険」+「任意保険」という考え方なのです。

トラックの保険料や補償内容は乗用車と異なる部分がある

トラックも乗用車も保険の考え方は同じとお伝えしましたが、その内容までが同じと言うわけではありません。

自賠責保険の場合は、トラックも乗用車も補償の内容は同じですが、用途やクラスによって保険料が変わってきます。

任意保険についてはさまざまな商品があるため一概には言えませんが、乗用車と同様に、自分の条件にあった保険を選べることや、保険料の割引・割増に関する等級があり、その実績を引き継ぐこともできます。一方で、トラックはビジネスユースの扱いになるため、保険料は乗用車とは異なります。

これらの違いをもう少し詳しく解説しましょう。

トラックの自賠責保険は用途や積載量で保険料が変わる

トラックの自賠責保険の分類は数種類ある

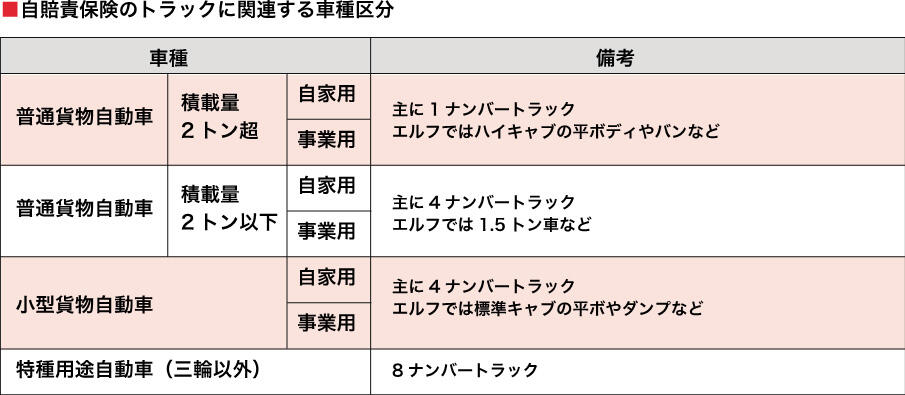

自動車は用途や車種によって、事故のリスクが異なります。例えば、仕事で使う事業用の車の方が、自家用車よりも走行頻度が多くなるため、事故のリスクも高まると考えられます。また、万一事故が起きた場合の被害も、重量の重いトラックの方がより大きくなる可能性があります。そのため、自賠責保険は、いくつかの車種に分類されて保険料が設定されています。次の表は、車種の分類を抜粋したものです。あなたのトラックは、どのカテゴリーに該当しますか?

自賠責保険の車種の分類

(図版)

自賠責保険で定められている車種区分では、どのような車両なのかが少しわかりにくいので、備考欄にナンバーの区分を表示しました。また、自家用がいわゆる「白ナンバー車」で、事業用が「緑ナンバー車」です。ほぼご覧の表のような関係になります。

用途と積載量で自賠責保険料はこんなに変わる

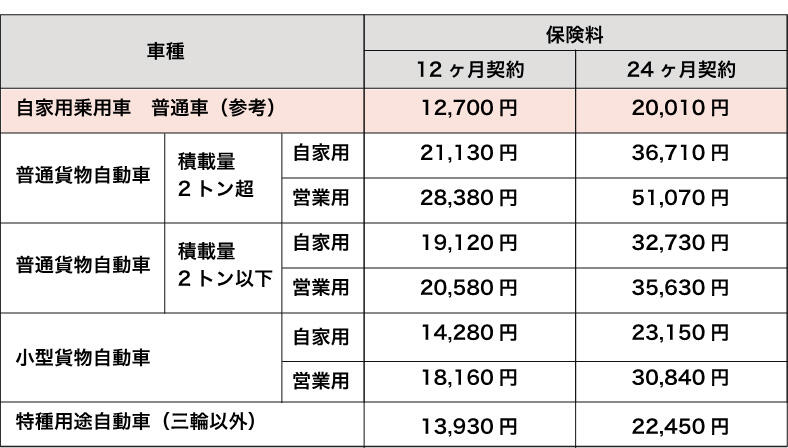

続いて自賠責保険の具体的な保険料を見てみましょう。

自賠責保険の保険料

(図版)

自賠責保険の保険料(令和4年4月1日現在)

もし、あなたのトラックが平ボディの2トン車で白ナンバー車だとしたら、2年で36,710円です。ちなみに、マイカー(自家用乗用車 普通車)と比べると、16,700円の差があります。これらの比較から、先ほどお伝えしたように、トラックの保険設定が割高であることがおわかりになると思います。緑ナンバーになると、保険料はさらに高くなります。

自賠責保険の補償範囲はトラックも乗用車も全く同じ

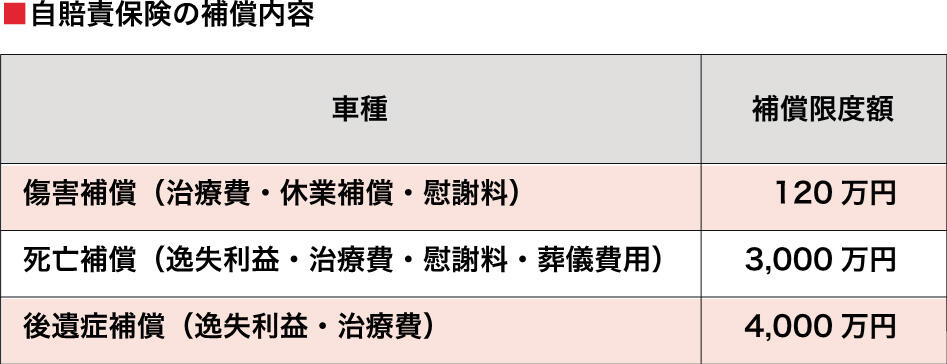

自賠責保険の補償範囲は傷害補償、死亡補償、後遺症補償で、車種が変わっても補償内容は変わりません。具体的な補償限度額は、次の表のようになっています。

自賠責保険の補償内容

(図版)

ここで重要なことがあります。それは、近年の交通死亡事故における賠償金が高額になっていることです。数千万円から数億円にのぼるケースもあり、自賠責保険の補償限度額では賄いきれないことが想定されます。また、自賠責保険の目的が事故被害者に対する最低限の救済のため、事故被害者への対人補償に限定されていることにも注意しなくてはなりません。つまり、自分の怪我や、相手の車・モノの損害は補償されないため、事故が起きたときの賠償や補償を自賠責保険だけに頼るのは、現実的には厳しいと言わざるを得ません。こうした自賠責保険の弱点を補ってくれるのが任意保険です。

自賠責には含まれていない任意保険の幅広い補償

人だけでなく、車やモノの補償にも対応してくれる任意保険

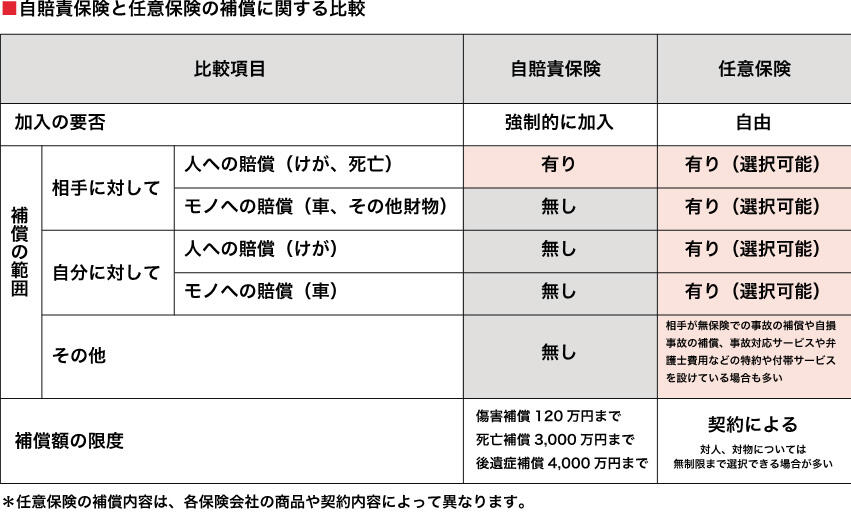

任意保険は、相手のケガや死亡への対人賠償はいうまでもなく、自賠責保険では補償してくれない「相手の車やモノの補償」、さらには、「自分のケガや車の補償」までカバーしてくれる保険です。また、補償の限度額も自賠責保険より高く、無制限まで選べる保険がほとんどです。次の表は、自賠責保険と任意保険の比較を一覧にしたものです。

自賠責保険と任意保険の補償に関する比較

(図版)

自分がトラックで事故を起こすことなど想像もできないと思いますが、万一を考えると任意保険の幅広い補償範囲と手厚い補償内容は大きな安心になります。また、先にもお伝えしたように、車両重量が重く、車体も大きなトラックは、事故の際の被害も大きくなる可能性がありますが、任意保険を活用することでよりしっかりと備えることができます。

保険の内容を見極めて、自賠責保険と任意保険の最適な組み合わせを

自分の仕事と走りに最適な任意保険で自賠責保険をカバー

任意保険は補償範囲が幅広いだけでなく、各保険会社から多彩な保険が提供されています。そこで、保険メニューを一つひとつ精査し、そのトラックの使われ方や仕事の内容に応じて必要性や重要度を判断し、最適に設定することが大切です。ここでは、任意保険の主要な補償について、その概要を解説します。

相手に対する賠償

「対人賠償保険」

契約された自動車の事故で相手の身体に損害を与えたとき、自賠責保険から保険金が支払われます。この保険金だけでは賠償額を賄えない場合に、超過部分に対して任意保険から保険金が支払われます。多くの保険会社では保険金の上限金額を「無制限」に設定することができます。

「対物賠償保険」

契約された自動車の事故で、相手の車やモノに損害を与えた場合に支払われます。車同士の事故では、相手の車やモノを破損させることが充分に考えられますが、自賠責保険では補償されないため、対物賠償保険に加入していると安心感が違います。こちらも、多くの保険会社で上限金額を「無制限」に設定できます。

自分や同乗者への補償

「人身傷害保険」

契約された自動車の事故で、自分や同乗者がケガや死亡した場合に支払われます。治療費のほか、休業による損害や逸失利益などの補償に対応している保険もあります。こちらも自賠責保険ではカバーされないので安心です。

「車両保険」

車両保険とは、自分自身の車の損害に対して支払われる保険です。車同士の事故による損害はもちろん、自損事故や当て逃げのほか、車両盗難や台風被害といった自然災害による損害にも対応している保険があり、そのトラックの使い方に合ったものを選択してください。

その他の補償

「無保険車傷害保険」

こちらが被害者の事故で、相手が任意保険に加入していなかったり、補償内容が不十分なため必要な賠償を相手から受けられない場合に支払われる保険です。一般的には、自分や同乗者のケガや死亡、後遺障害に対して補償されます。

上記は、任意保険で一般的に設定されているメニューについて解説したものですが、詳細は保険会社によって異なりますのでご注意ください。なお、多くの任意保険で、補償の内容や上限額を選択することが可能で、さまざまな特約や付帯サービスをカスタマイズできます。これも、乗用車の保険と同じです。自分のトラックの仕事にマッチした補償内容にうまくセットして、毎日安心して運転していただけたらと思います。

10台以上の複数所有やリース車向けなど、運用規模や導入スタイルに合わせた保険も

所有しているトラックが10台以上の場合、「フリート契約」という法人向けの保険を契約するのが一般的です。フリート契約は車両単位で保険をかけるのではなく、事業者単位で総合的に保険契約を結びます。1台あたりの保険料が割安になり、増車時の契約追加が容易で、保険等級も同様に引き継げるという利点があります。法人名義での契約になるため保険料が会社の必要経費となり、節税対策にもなります。

一方で、高額な保険料が発生する事故を1台でも起こした場合、翌年から全体の保険料が跳ね上がるため、会社としての安全管理を徹底することが大切になります。

また、お使いのトラックがリース車の場合は、リース車専用の保険があります。リース車のメリットは車両に関わる諸費用が月々のリース料に平準化されることですが、リース料に含まれるのは自賠責保険までです。そのため、任意保険に別途加入されるケースが多いのですが、契約時にリース車専用の保険を一緒に組み込むことができる場合があります。いすゞ自動車でも「いすゞPRIME Guard(プライムガード)」というオリジナルのリース車保険をご用意していますので、ぜひ参考にしてください。

割高なトラックの保険料も補償内容の精査で最適なものに

トラックは業務用車両にあたるため、任意保険でも保険料が割高になる

トラックの任意保険は、用途が業務用になるため保険料が高くなります。また、クラスが上がると、保険料がより高くなります。例えば、4ナンバーよりも、1ナンバーのトラックの方が割高になります。さらに、車両の価格によっても保険料が変わります。この点は、乗用車の感覚とは少し異なるかもしれないので、ご注意ください。

任意保険は補償内容の検討で、機能とコストを両立させるのがカギ

任意保険は契約内容によって保険料が大きく変わります。任意保険の設定の基本は、対物賠償・対人賠償を手厚く確保することですが、その補償内容を精査し、不要な特約や付帯サービスをできるだけ減らせば、保険料を節約することも可能です。補償範囲を広くして、補償限度額を無制限にすれば、確かに安心です。しかし、トラックはビジネスで使うものなので、保険料がかさんで利益を圧迫しては本末転倒です。販売会社の担当者と相談したり、保険会社の相談窓口などを活用したりしながら、あなたのトラックの仕事や走り方にあった最適な組み合わせの保険を見つけてください。

トラックならではの「積荷」の保険もご検討を

お客様からお預かりした大切な「積荷」のための専用の保険

ここまでは、自賠責保険と任意保険を中心に解説してきましたが、最後に、「積荷」に関する保険をご紹介します。トラックの運転で最も気をつかうのが、荷台に積んでいる荷物ではないでしょうか。万一事故が起きたら、人や車だけでなく、積荷の破損に対しても大きな賠償が伴うことがあります。また、事故を起こさなくても、走行中に荷傷みや荷崩れをおこしたり、荷役時に荷物を落下させて傷つけてしまうこともあります。このような、輸送中の荷物の損害をカバーする保険が「運送業者貨物賠償責任保険」で、「運送保険」や「積荷保険」などと呼ばれています。

運送業者貨物賠償責任保険も、各保険会社からさまざま商品が提供されています。保険会社の担当者とともに、積荷の種類や輸送のスタイルに合わせて最適な保険を設定してください。いすゞ自動車でも積荷の保険をご用意していますので、まだ加入していない方はご検討に加えてはいかがでしょうか。

まとめ

トラックの保険は強制保険である「自賠責保険」と「任意保険」があり、この二つを組み合わせることは、乗用車の保険と全く同じです。また、任意保険は自賠責保険ではカバーしきれない対人賠償の超過分や、対物賠償、さらには、自分や同乗者のケガや車の損害までをカバーしてくれるため、ぜひとも加入すべき保険と言えます。しかし、トラックは乗用車よりも保険料が高いため、安心感だけで手厚い補償内容にするわけにはいきません。そこで、トラックを運転する人は誰か?同乗する人は誰か?一般道が多いか?高速も走るのか?毎日の走行距離は?何を積むのか?運転頻度は?といったことを考慮して補償内容を精査することで、ムダのない補償の組み合わせができるはずです。また、「積荷の保険」は、荷傷みなどによる損失への有効な対策になることでしょう。

今回はトラックの保険について解説しましたが、保険の一番の効能は毎日の運転に大きな安心感をもたらしてくれることかもしれませんね。

資料・カタログダウンロード

最新記事